事業承継でお悩みの経営者へ

事業承継を考えるうえで経営者にとって気になるポイント

何を 承継するのか?

「事業承継」というキーワードを何度も聞いたことがあっても、事業承継において「何を」承継するのかはっきりと認識できている経営者はそれほど多くありません。

中小企業の経営においては、オーナー社長(創業者又は創業家出身)によって「資本」(株式の所有)と「経営」が一体となっていることが多いため混同されがちですが、「事業承継」において継承されるべきものを下記のように3つの観点から掌握すると承継後の将来像を描きやすいはずです。

-

経営(経営者の地位)の承継

後継者を誰にするか?

- 誰が代表権をもつか?

- 誰を社長にするか?

- 後継者に経営の資質と能力が十分にあるか?

- 経営者としての研鑽を積むための機会や教育は十分か?

- 会社の機関設計と権限委譲は進んでいるか?

- 後継者を支える経営幹部はいるか?

-

資本(株式/経営権)の承継

誰が、どのくらいの株式(議決権)をもつか?

- 経営権(議決権)と財産権をどのように配分するか?

- 株式が分散により経営が不安定になるリスクを回避できないか?

- 後継者が意に反するような経営をした場合の歯止めはないか?

-

(会社の)資産・負債の承継

事業の継続に必要な資産を保有しているか?不要な資産を整理しているか?(含み損のある資産の売却、不良債権の処理など)

- 有形資産(土地・建物、工場、店舗、設備など)

- 無形資産(従業員、ブランド、信用力、営業ノウハウ、その他知的財産)

- 後継者は会社の借入金の保証人になれるか?(借入金を減らせないか?資本増強は必要か?

弊社では、長期的な会社の展望やオーナー経営者の想いを大切にしながら、各分野の専門家(税務・会計・法務・労務など)からのアドバイスを取り入れて事業承継を成功に導くためのサポートをご提供しております。

個別の状況に応じた「事業承継コンサルティング」のご相談も承っていますので、ぜひお問合せ下さい。

トップに戻る

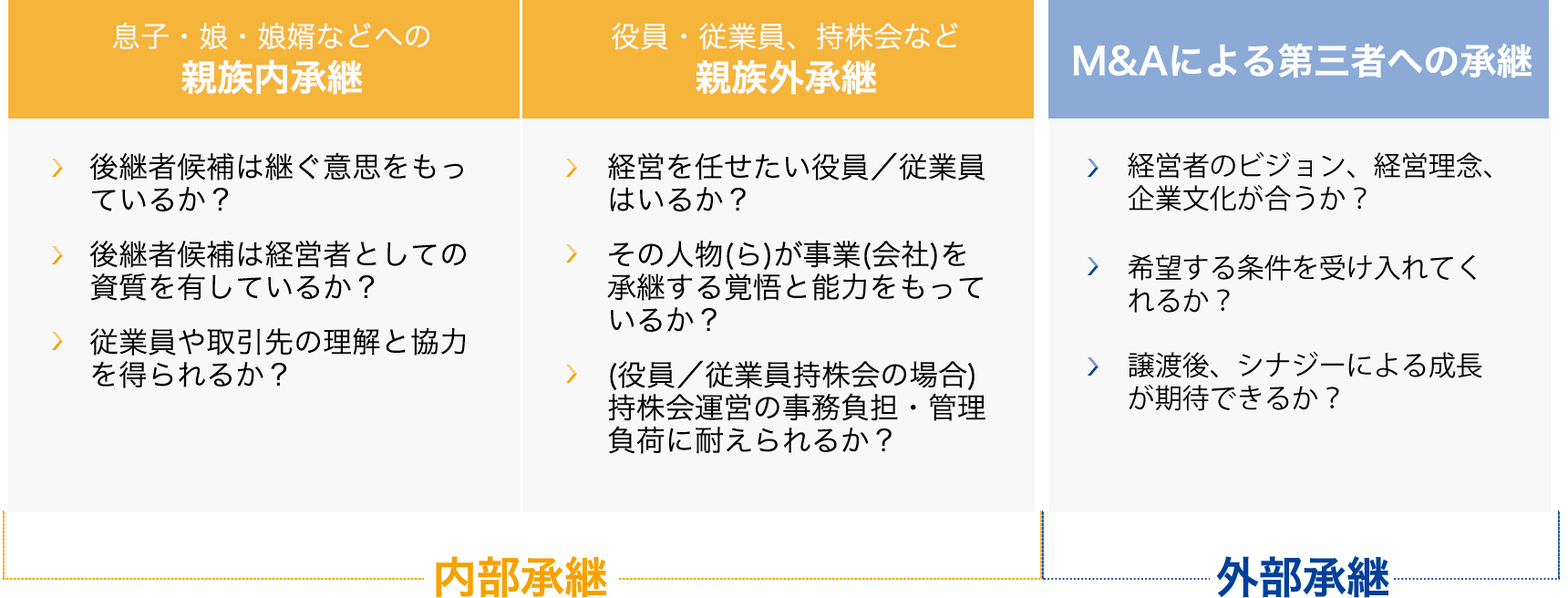

誰に 承継したらよいのか?

誰に事業を引き継いでもらうのかという問題に対する選択肢は以下の3つです。

このなかで、M&A以外の「内部承継」で後継者を確保するには、経営者としての修行・研鑽をつむために数年~10年単位での準備期間が必要とされます。

後継者選びと経営者教育に要する時間の長さも考慮に入れて、早め早めの検討に着手すればそれだけとれる選択肢の幅も広がります。

また、M&Aによって社外の第三者に承継してもらうことを期待しても、理想のお相手がすぐに見つかるとは限りません。M&Aを選んだ場合であっても、検討開始から取引が成就するまでに数年を要することもあります。

検討の初期段階では内部承継を期待していたものの、計画どおりにいかずにのちに外部承継へ方針を切り替えることもありえます。

いずれにしても計画立案と検討の着手は早いに越したことはありません。

M&Aとは? ─ 企業の合併と買収を意味する、英語のMerger and Acquisition (マージャーアンドアクイジション)の略です。複数の企業を一つの企業として統合(合併)したり、ある企業が他の企業の株式や事業を買い取って取得(買収)することです。広義の意味として、企業の合併・買収だけでなく、提携までを含める場合もあります。

譲受先を探す場合、譲渡企業のオーナー様の希望に沿う適切な候補を広く探索できる豊富なネットワークを持ったアドバイザーが頼りになります。

「従業員の雇用条件に関して不利益変更しない」

「一定期間は社名や商号、ブランドを変更しない」

など、譲渡企業のオーナー様が「どうしても譲れない条件」を最初の段階から明確にしておくことが大切です。

「地域」(県外企業のほうが譲受先として望ましい)

「業種」(同業他社の傘下にはなりたくない)

「規模」(知名度の向上や信用力、採用時のネームバリューが期待できる大手企業が望ましい)

「企業文化の相性」(社員、取引先との友好的な関係の維持)

なども重要な基準となるでしょう。

弊社では、譲渡企業のオーナー様のご意向に沿って候補を選定いたします。

それぞれの手段のメリット・デメリットについては「後継者問題解決のために」をご覧ください。

トップに戻る

いつ 承継したらよいのか?

承継のタイミングを見定めるための要素

事業承継の問題は「○年○月○日まで」という明確な期限がないため、経営者の体力・気力が充実しているうちはどうしても先送りしてしまいがちです。

病気や不慮の事故など危急の事態が起きてからでは選択肢が限られてしまいます。

時間的な余裕をもって準備を進める方が安全です。

一般的に、経営者が高齢になればなるほど、投資意欲に乏しくなり、経営環境や技術の変化スピードに対応する力も低下していきます。

「まだまだ現役を続けられる」「もっと業績をよくしてから」と思って先延ばしにせず、「まだ早い」と思えるうちから準備を始めておくことが事業承継成功の鍵です。

第三者への承継(M&A)の場合、業績が好調なうちは譲受先も見つかりやすく、良い条件を引き出すことも可能ですが、業績不振が顕著になってからでは思うような条件にならないばかりか、どれだけ時間をかけても譲受先が見つからない可能性もあります。

また、「内部承継」(同族承継または役員らによる承継)をする場合であっても、現オーナー社長が健康なうちであれば、社長退任後に「引継ぎ見守り期間」を設けて、取引先、金融機関や従業員に対して徐々に新体制下での経営のあり方を知らしめていくことができるでしょう。

現オーナーは「会長」などに退いて後継者は「代表取締役社長」に就き、後継者が経営者として成長していく過程を見守りながらしばらくの間は会社に残るといった移行プランも可能です。この間、後継者は経営者としての研鑽をつむことができます。

さらには、現オーナー社長が役員から退任するときに、役員退職金を支給し自社株評価額が下がったところで株式を後継者に譲渡すると、後継者の株式取得にかかる資金負担を緩和することができます。

弊社では、M&Aという手段に限定することなく、企業の発展と存続を支援するためのご提案を心がけておりますので、ぜひ一度お問合せ下さい。

トップに戻る

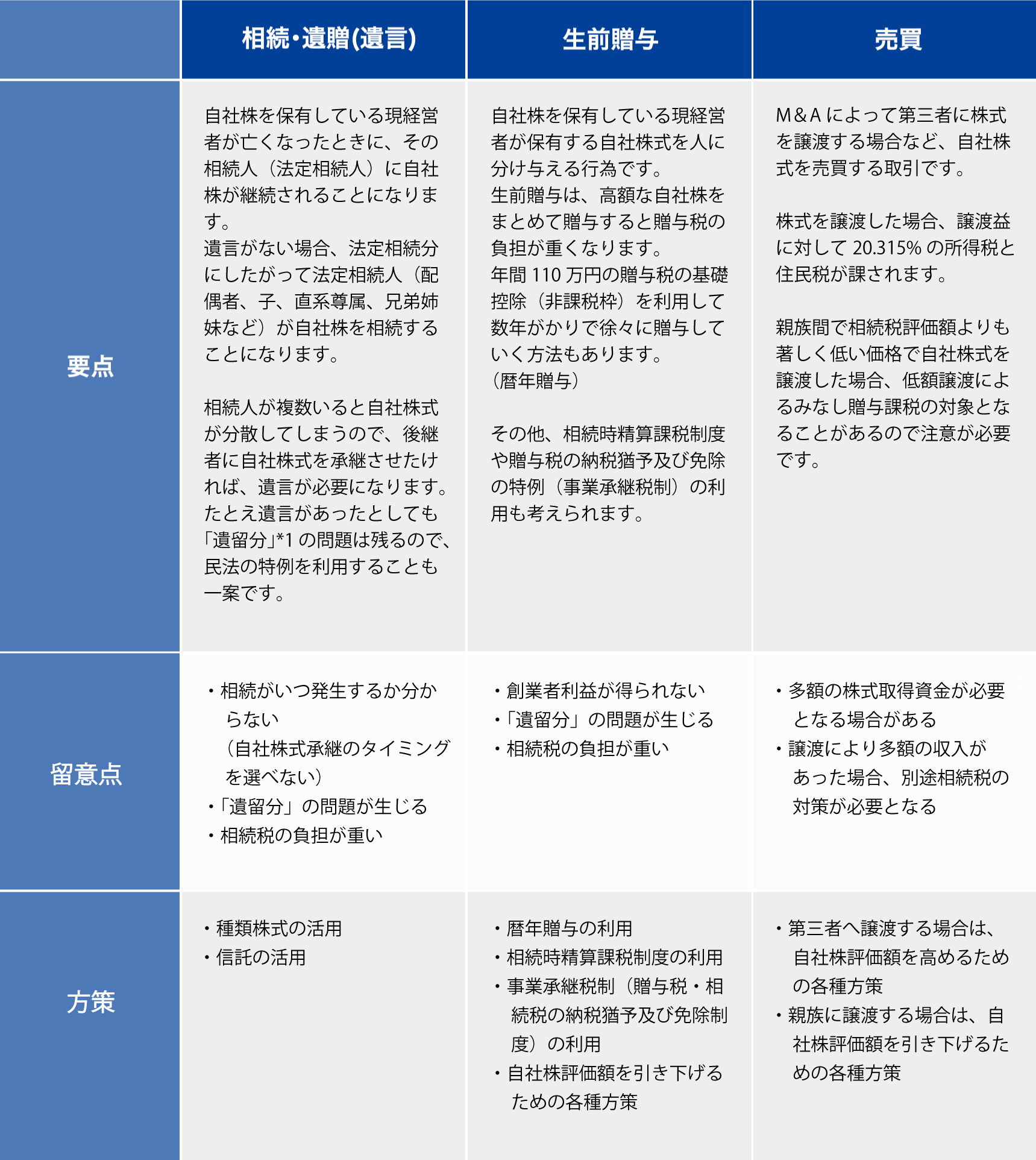

どうやって 譲渡したらよいのか?

オーナー経営者が保有している自社株式を承継させる方法として以下の3つがあります。

- *1 民法は遺族の生活の安定や最低限度の相続人間の平等を確保するために、相続人(兄弟姉妹及びその子を除く)に最低限の相続の権利を保障しています。これを「遺留分」といい、他の相続人が法定相続分よりも過大な財産を取得したため自己の取得分が遺留分より少なくなってしまった場合には、自己の遺留分に相当する財産を取り戻すことができます(いわゆる「争族」問題)。後継者(たとえば子供のひとり)に自社株式を集中して継承させようとしても、遺留分を侵害された相続人(たとえば他の子供たち)から遺留分に相当する財産の返還を請求された結果、自社株式が分散してしまうことになりかねません。

税務的にも経営的にも最適な事業承継プランを作成するためには、損益や資産・負債の状況、株主構成、オーナー経営者さまの意向に応じて、税理士・会計士・弁護士など専門家のアドバイスが必要です。

弊社では、無料で事業承継プランに関するご相談をお受けしておりますので、ぜひ一度お問い合わせください。

トップに戻る

いくらで 譲渡したらよいのか?

自社株式の譲渡価額は、親族間で譲渡する場合と第三者に譲渡する場合で異なります。

多くの中小企業の株式は一般に流通しない非上場株式であり、取引相場のない株式であるため、譲渡する場合の適正な価格がどのくらいになるのかを意識しているオーナー経営者さまは少ないのではないでしょうか?

特にM&Aをご検討するにあたって、自社の譲渡価格がいくらぐらいになるのかを予め知っておくことは、お相手候補企業との具体的な交渉に臨む前に必要な準備です。自社の損益や資産・負債の状況から判断して合理的な価格目線を持つことは、M&Aを成立させるための重要なポイントです。

弊社では、無料で簡易な企業価値評価を承っておりますので、ぜひご相談ください。

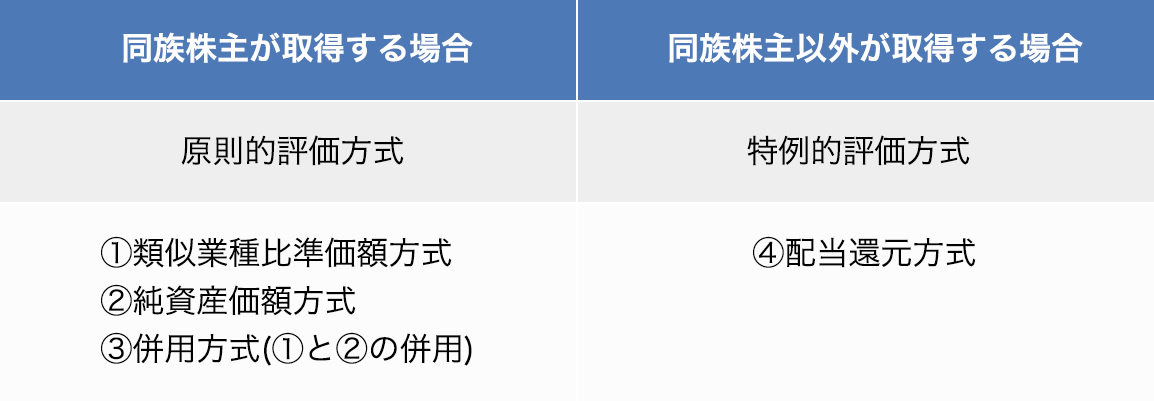

一方、親族間で相続や贈与をお考えの場合は、「財産評価基本通達」に則って自社株式を評価して税務上の株価を算出することが可能です。

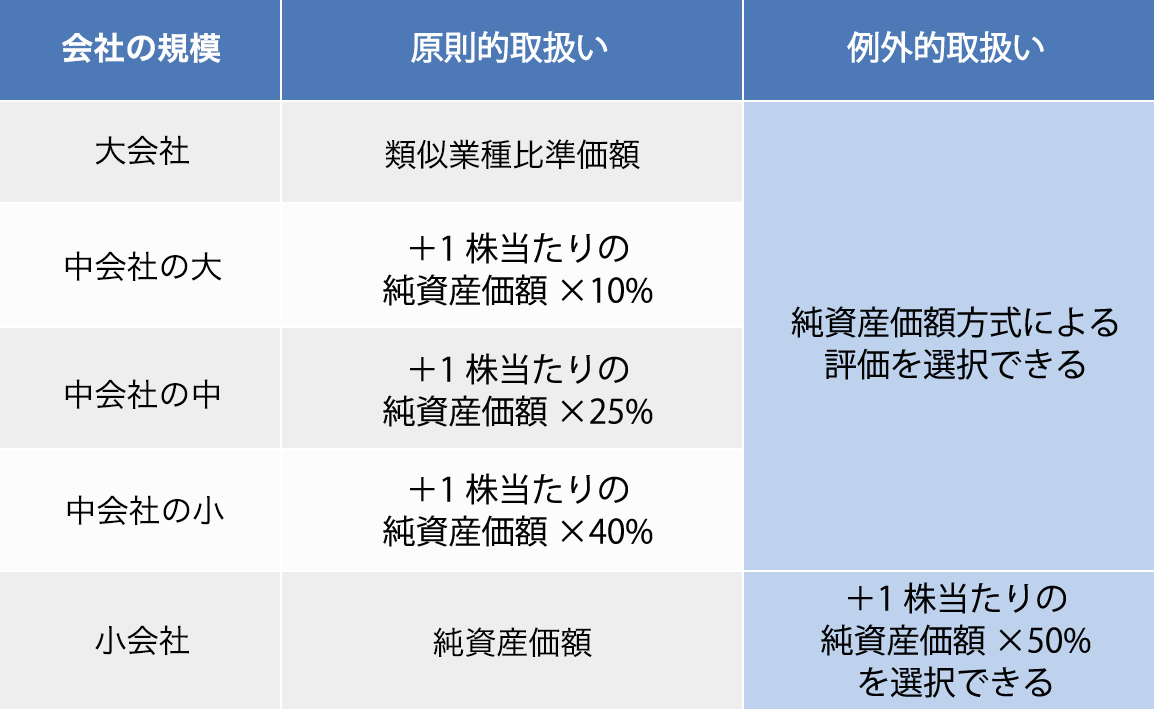

自社株式の相続税評価額(取引相場のない株式)

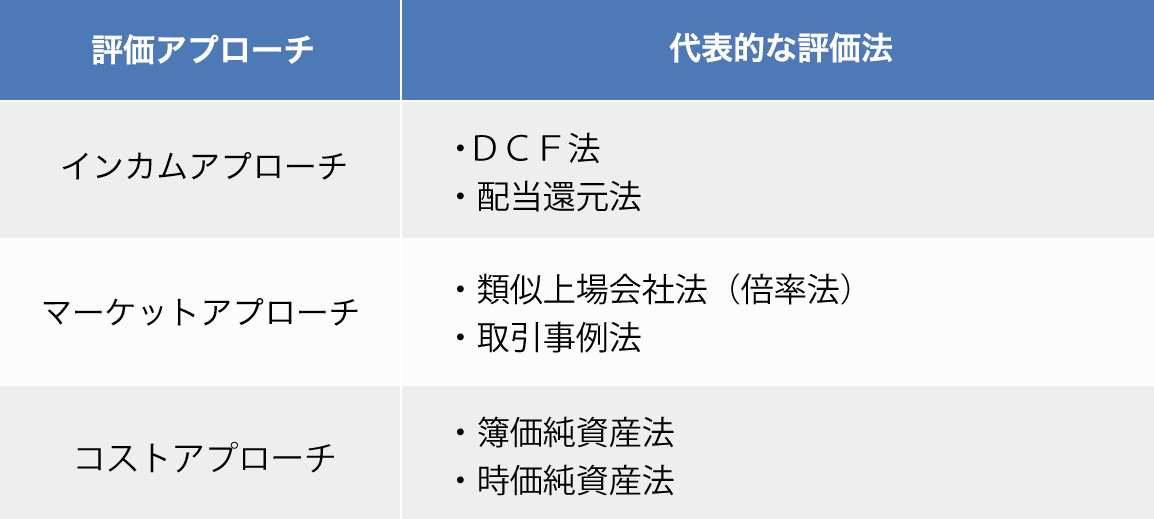

M&Aにおける株式価値評価(バリュエーション)(第三者との取引価格)

後継者問題解決のために

トップに戻る