後継者問題解決のために

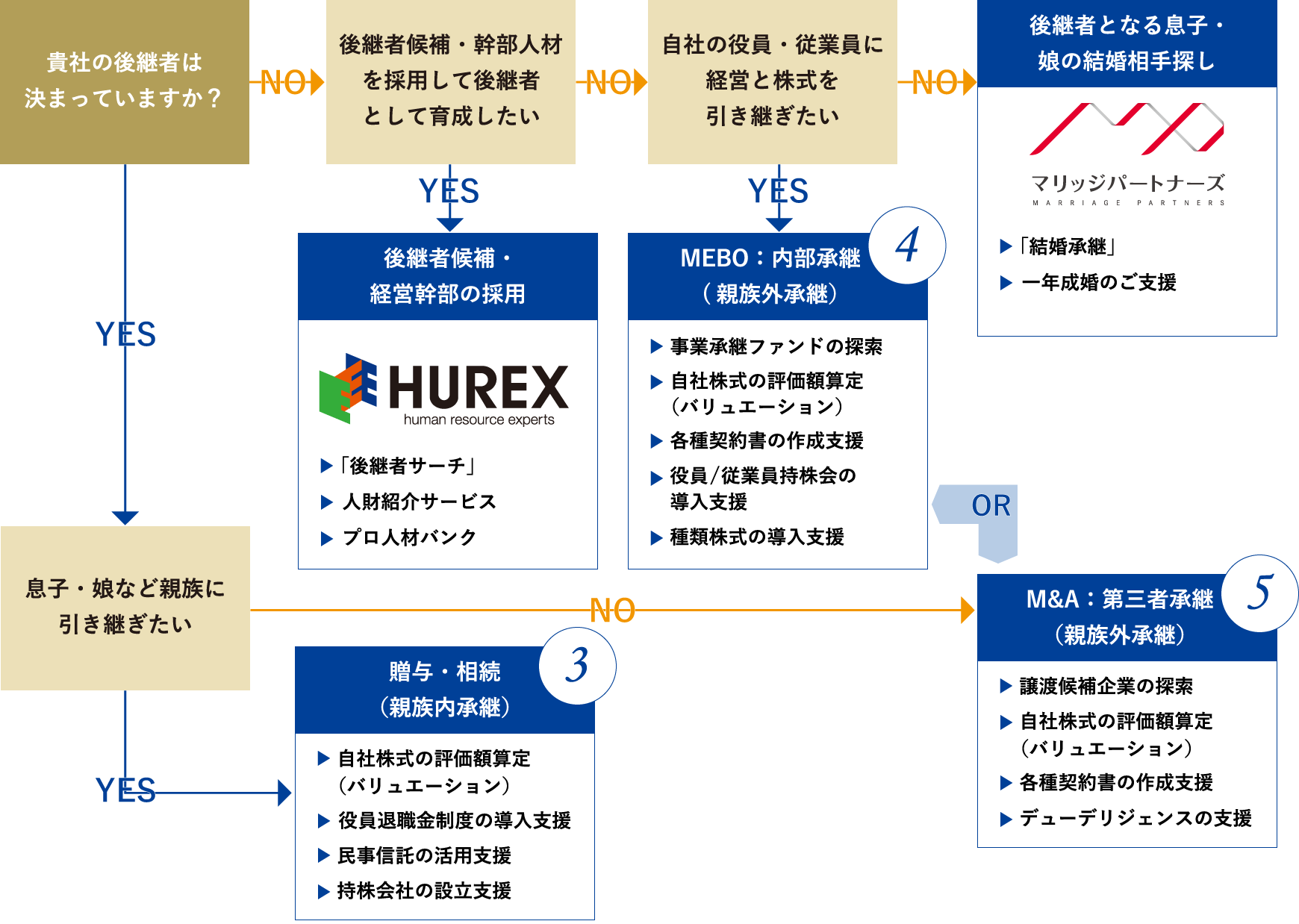

事業承継問題の出発点は、「後継者候補が決まっているかどうか」です。

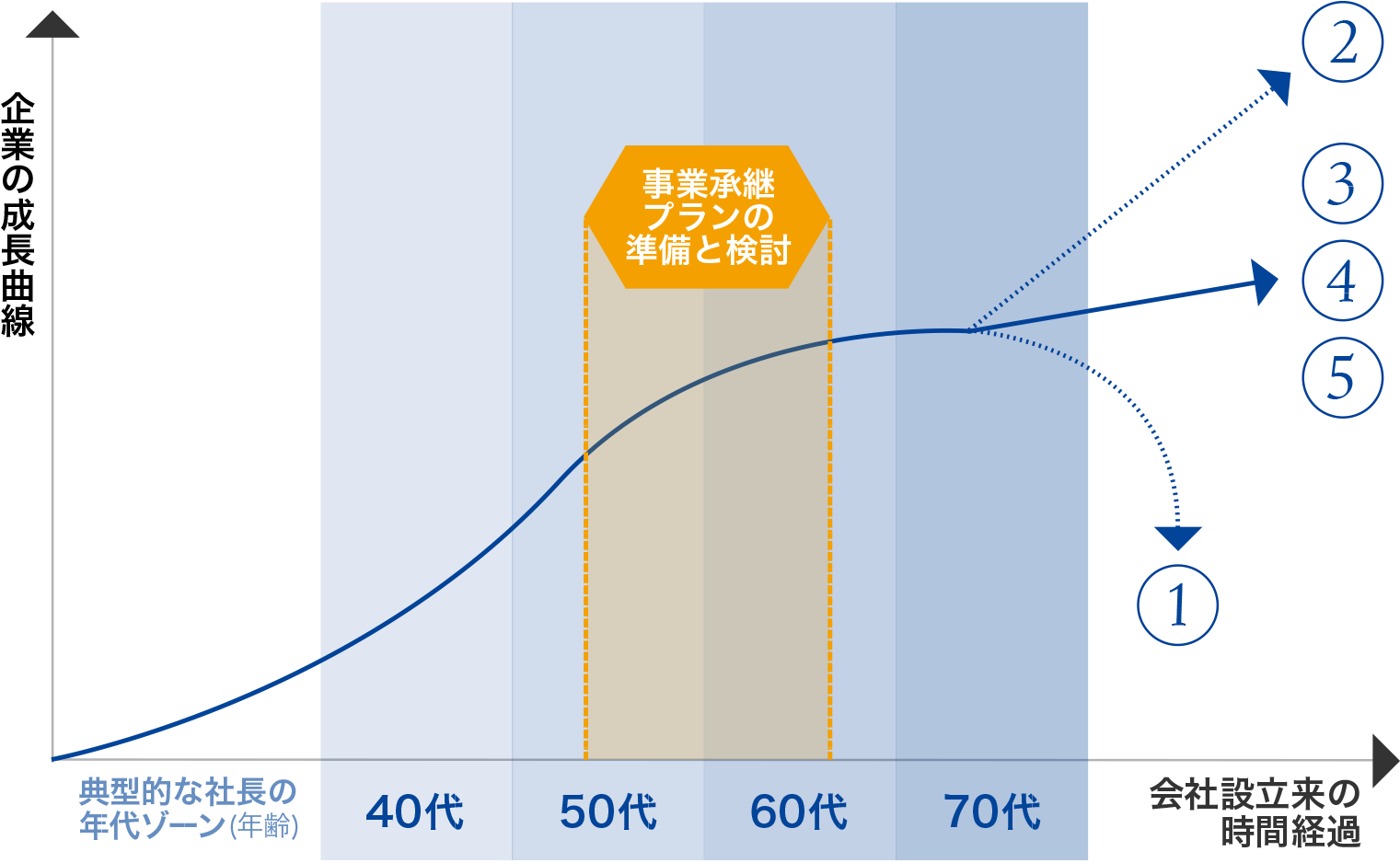

事業承継を考えるときに、5つの選択肢があります。

弊社グループでは、「結婚承継」や「後継者サーチ」で

オーナー経営者さまの様々なニーズにお応えしています。

①休廃業・解散

近年、中小企業において、経営者の高齢化や後継者不足による廃業が増えてきています。

中小企業庁によると、中小企業の休廃業・解散件数は増加傾向にあり、2018年は4万6千件と5年前より1万件以上増加しており、2020年では4万9千件とさらに増加しています。

このままでは、価値ある中小企業の事業、地域における雇用や技術が失われるおそれがあります。

休廃業・解散を選択した場合、オーナー経営者にとっては経済的なメリットが少ないケースがほとんどであり、従業員の雇用やサプライチェーンの問題も含めて、メリットに比べてデメリットが多く慎重に考えるべき方策です。

-

メリット

- 会社の解散後、清算手続きを経て残余財産が分配される

- 清算後は完全にリタイヤできる

-

デメリット

トップに戻る

②株式上場(IPO)

業績が好調で継続的な事業の成長を目指す企業であれば、株式を証券取引所に上場して株式市場から資金調達し、さらなる成長のために投資することが可能になり、企業の信用力やブランド力が高まります。

一方、株式上場に向けた準備期間における労力とコストの負担は大きく、株式上場を目指す企業は多くありません。

事業承継の手段としては最も難しい選択肢といえます。

-

メリット

- 多額の創業者利潤を得られる

- 株式市場から多額の資金調達が可能になる

- 企業としての社会的信用力・ブランド力が高まり、優秀な人材を採用できるようになる

- 株式を株式市場を通じて売買できるようになる

-

デメリット

トップに戻る

③親族内承継

オーナー経営者の6割以上は親族内承継をまず検討しますが、近年親族内承継の割合は3割程 度に減少しており、必ずしも希望通りに親族への承継ができないケースが増加しています。これまで主体であった親族への承継から、親族以外への承継にシフトしています。

早めに後継候補者の意思を確認することで、「後継者の経営力育成」や「後継者を補佐する人材の育成」など、 様々な対策を計画的に準備することが可能になります。

-

メリット

- オーナー家一族が株式の所有と経営をコントロールすることで自由な意思決定ができる

- 取引先や従業員、金融機関などの理解と協力が得られやすい

- 後継者候補として早くから社内で経験を積ませ、経営の引き継ぎを計画的に行うことができる

- 自社株式の評価額などを踏まえて贈与や譲渡のタイミングを計ることができる

-

デメリット

トップに戻る

④MEBO:内部承継

MEBOは、役員と従業員がともに資金を出資して、自社の株式や事業部門を取得する企業買収のひとつです。

役員と従業員だけでは買収資金を調達できない場合、投資ファンドとともにMEBOを行うことがあります。

内部承継においては、役員や従業員など個人の資力や信用力では、オーナー経営者が負っている債務保証を引き継げない場合や、自社株式の取得資金を準備できない場合があります。

長年事業に携わってきた役員や従業員であっても、自社株式と経営を引き継ぐには相当の覚悟と資質が求められます。

-

メリット

- 役員と従業員の一体感が醸成され、円滑に事業の承継ができる

- 経営方針の一貫性を保ちながら事業を発展させることができる

- 役員と従業員が、株主として業績向上の果実を共有することにより、経営意欲と労働意欲の向上が期待できる

-

デメリット

トップに戻る

⑤M&A:第三者承継

M&Aは、企業の合併と買収のことです。複数の企業がひとつの企業になったり(合併)、ある企業が他の企業の株式や事業を買ったり(買収)することです。

M&Aは大企業同士だけに限らず、中堅中小企業においても成長戦略のひとつとして重要な意思決定であり、譲渡する企業側からすれば後継者問題を解決する有効な手段のひとつです。また、全国から広く有能な「後継社」(譲受企業)を探すチャンスでもあります。

M&Aにおける企業価値(株式価値)と税法上の自社株評価額(相続税評価額)は計算方法が大きく異なり、オーナー経営者が創業者利潤を期待する場合、一般的にM&Aによる企業価値(株式価値)の方が高くなります。

M&Aによって大手企業のグループ傘下となり、ヒト・モノ・カネあらゆる面で経営基盤が強化され、さらなる成長が期待できます。

-

メリット

- 創業者利潤が得られる

- ・譲渡する株式の価格には「営業権」が含まれるため、他の事業承継の選択肢と比べて株価が高くなる

- 事業の存続と拡大が期待できる

- ・長年の取引先との関係維持や従業員の雇用継続が期待できる

- 従業員の雇用が維持できる

- ・一般的に、役員や従業員の雇用は、そのまま引き継がれる

- ヒト・モノ・カネなどが強化される

- ・大手企業のグループ傘下になり、知名度と信用力が向上することで社員の採用にプラスとなる

- ・新たな経営手法を取り入れることで生産性の向上が期待できる

- ・有利な条件での資金調達が期待できる

- ・大手企業のグループ傘下になり、信用力が向上することで取引条件の改善が期待できる

- 経営から完全にリタイヤできる

- ・すべての株式を譲渡し、債務保証から脱退すれば、経営に対するプレッシャーや金銭的な不安から解放される

- 創業者利潤が得られる

-

デメリット

- 計画的にM&Aすることは困難である

- ・希望どおりの譲受企業がいつ現れるか、いつ取引が成立するか予測することは困難である

- ・譲受企業が現れない可能性がある

- ・希望する条件で譲渡できない可能性がある情報漏洩のリスクがある

- ・秘密保持契約を締結しても、完全に秘密にすることは不可能である

- 期待したメリットが実現できないことがある

- ・経営者の交代により働き方が大きく変わる場合、従業員が不満を抱え離職することがある

- ・企業文化の違いから社内の融合に時間がかかる場合がある

- 取引完了までのスピードが読みにくい

- ・第三者が相手方となる取引なので、希望する相手がいつ現れるか、いつ取引が完了するのか予測しにくい側面がある

- 売り手として負うことになる表明保証責任・損害賠償責任

- ・譲渡契約書に規定される「表明保証」内容に不真実や違反があった場合、あるいは売り手が買い手に約する「誓約事項」に不履行(債務の不履行)があった場合には、買い手から損害賠償請求されるおそれがある

- 譲渡後すぐに完全リタイアできるとは限らない

- ・売り手となるオーナー経営者が一定期間会社に残って経営に対する関与を続けてもらいたいと買い手が望むケースが多く、引継ぎと新体制での経営安定化のために譲渡後も(役員又は顧問として)一定の時間を割かなければいけないことがある

- M&A前に抱いていた印象や期待が裏切られ、買収後に企業文化や営業手法などの違いから譲渡側の従業員が買い手企業側と衝突するケースがある

- 計画的にM&Aすることは困難である

トップに戻る